Mysteel半年报:2026下半年华中市场冷轧及镀锌板卷价格或先抑后扬

2026年上半年华中市场冷轧及镀锌板卷价格出现小幅上涨,但价格重心较去年同期下移,镀锌表现优于冷轧。库存均值同比上升,需求持续下滑,成交量同比下降。下半年预计供过于求局面持续,受淡季影响价格或承压下行,但成本支撑下跌幅有限,后期需求回暖可能带动价格反弹,整体呈先抑后扬走势。

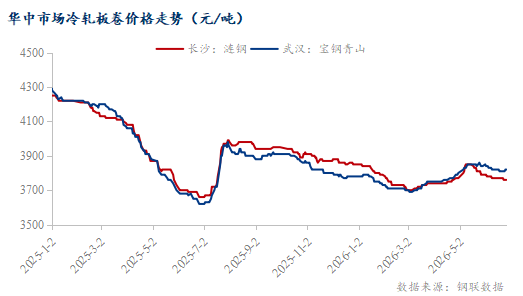

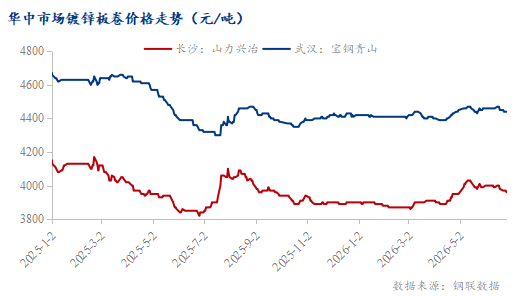

概述:回顾2026上半年华中市场冷轧镀锌板卷价格趋势,虽然跟前两年一样未出现开门红行情,但也未出现非常明显下跌走势,而是平稳之后的震荡上行。上半年冷轧板卷上涨70元/吨,镀锌板卷上涨60元/吨,价格重心较去年同期分别下移229元/吨、107元/吨。从价格重心变化也能看出,今年镀锌表现好于冷轧,体现在贸易商盈利情况,尤其是5、6月份,冷轧板卷倒挂幅度在50元/吨以上,镀锌板卷虽然利润不高,但未出现明显亏损。下半年华中冷轧及镀锌板卷价格将呈现如何走势呢?本文先对上半年进行回顾,再对下半年进行展望。

2026上半年武汉、长沙市场冷轧板卷价格趋势基本一致,整体呈现先扬后抑走势。春节过后未出现开门红行情,不过在3月份开始缓慢攀升,价格顶点出现在五一假期之后,冷轧板卷较春节前上涨130元/吨,镀锌板卷上涨110元/吨,不过涨价之后也快速回调。今年上半年行情相对平稳,累涨幅度不过100元/吨,而去年同期累跌幅度超600元/吨。

近两年武汉、长沙市场镀锌板卷价格趋势也基本一致,不过涨跌过程中民营资源反应更为迅速。2025上半年国、民营价差最大值为670元/吨,最小值为480元/吨,均值562元/吨;今年最大值为560元/吨,最小值为440元/吨,均值498元/吨。今年两者之间的价差有所收窄,根本原因在于调坯轧材企业外采热卷成本逐渐升高,而长流程成本控制好于前者。

值得一提的是,概述中所讲到的今年镀锌板卷价格重心下移幅度要低于冷轧板卷,主要体现于近两个月冷轧板卷成本居高不下,市场跌幅远高于钢厂跌幅,5月份商家倒挂幅度在100元/吨以上,6月份在50元/吨以上;而镀锌板卷市场售价基本紧贴出厂指导价,虽说将大部分利润让出,但也未出现亏损情况。

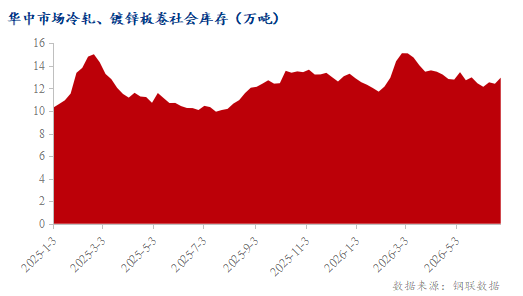

从库存方面来看,2026上半年华中市场冷轧、镀锌板卷社会库存处于缓慢下降阶段,并且较去年有所增加。2025年库存最高值为春节后的15.04万吨,最低值为6月底的10.09万吨,均值为11.76万吨;今年最高值为春节后的15.13万吨,最低值为春节前的11.72万吨,均值为13.13万吨,也就从另一方面代表着经过4个月的降库时间,库存还未降至春节之前的水平。从近两年最高值来看,相差不大,但最低值相差1.63万吨,均值相差1.37万吨,今年多数贸易商库存一直处在偏高水平,主要还是需求下滑所致,库存周转时间延长。

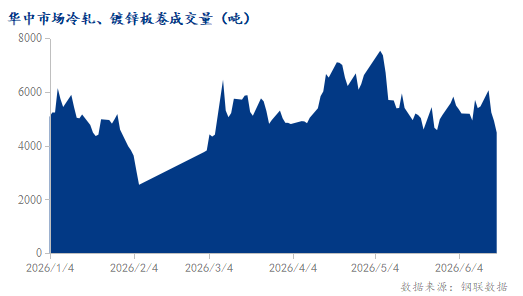

从成交数据分析来看,2026上半年华中市场冷轧、镀锌板卷下游需求表现下滑。上半年成交量数据如下:1月份10.71万吨,2月份1.71万吨,3月份11.33万吨,4月份12.44万吨,5月份10.5万吨,6月份11.24万吨(预估)。上半年总成交量约57.92万吨,较去年下降约6.4%,需求呈现逐渐递减趋势,去年上半年同比降幅达到20%。今年春节开市之后需求逐月下滑,上半年“金三银四”行情并未出现,价格未给到强力支撑。而如今即将进入传统淡季,需求或有进一步下滑的趋势。

从供应端来看,随着去年下半年及今年上半年不断有冷轧、镀锌板卷产线新增。虽说产量新增的同时也有落后产能淘汰,但总量还是上涨的趋势。另外,今年出口难有继续增量,1-5月份冷轧板卷出口总量303.14万吨,同比增幅4.74%,镀锌板卷出口总量843.65万吨,同比降幅2.12%,彩涂板卷出口总量354.45万吨,同比降幅7.91%,目前出口总量呈现下滑趋势。结果是内需及外需同时下降,而供应则出现增量。

从需求端来看,今年下游需求继续呈现下滑趋势。近几个月成交多个方面数据显示逐月递减,并且随着雨水、高温天气来临,需求将受到进一步抑制,七八月份淡季效应或将较往年表现更加明显。

从市场心态来看,近几个月钢厂给到的订货成本居高不下,给贸易商带来较大亏损,而库存一直处在高位,出货心态又较为急切。目前华中市场冷轧及镀锌板卷供应明显大于需求,新资源进入华中市场之后,市场之间的竞争愈发激烈。

综合来看,2026下半年华中市场冷轧及镀锌板卷仍处于供过于求的局面,加上传统淡季即将来临,需求或将进一步下滑,下半年前期价格或将承压下行,但受制于成本压力,整体跌幅有限。后期或随着需求慢慢地回暖,价格有反弹的空间,下半年行情整体表现为先抑后扬走势。