纵观2023年,EDA企业的并购之风愈演愈烈,大家普遍希望能够通过收购来提升芯片设计自动化经验,以应对先进工艺带来的布局、布线、测试等重大设计工艺挑战。

也有人调侃道,EDA企业,不是在并购,就是在寻找收并购目标的路上,即使是在半导体下行周期里,也有许多关于EDA并购的新闻,而行业三巨头——新思科技、西门子(SIEGY.US)和Cadence(CDNS.US),更是建立在无数次并购的基础之上。

尤其是90年代中后期,随着芯片技术的加快速度进行发展,高级语言描述开始应用,ESDA逐步成为主流,并引发了一系列并购,三巨头的格局逐步形成,而在此后近三十年的历史中,它们直接参与的并购就达到了200余次,平均到每家企业的并购数量就有70次之多,正是从未停止的并购,才有了如今依旧在蓬勃成长的EDA市场。

在最近,Synopsys收购Ansys未定之际,Cadence率先拿下了Invecas。下面,我们来不完全盘点一下EDA巨头的2023收购往事。由于所有分析基于笔者的见解,并不意味着事实的全部,希望海涵并给我们提议,谢谢。

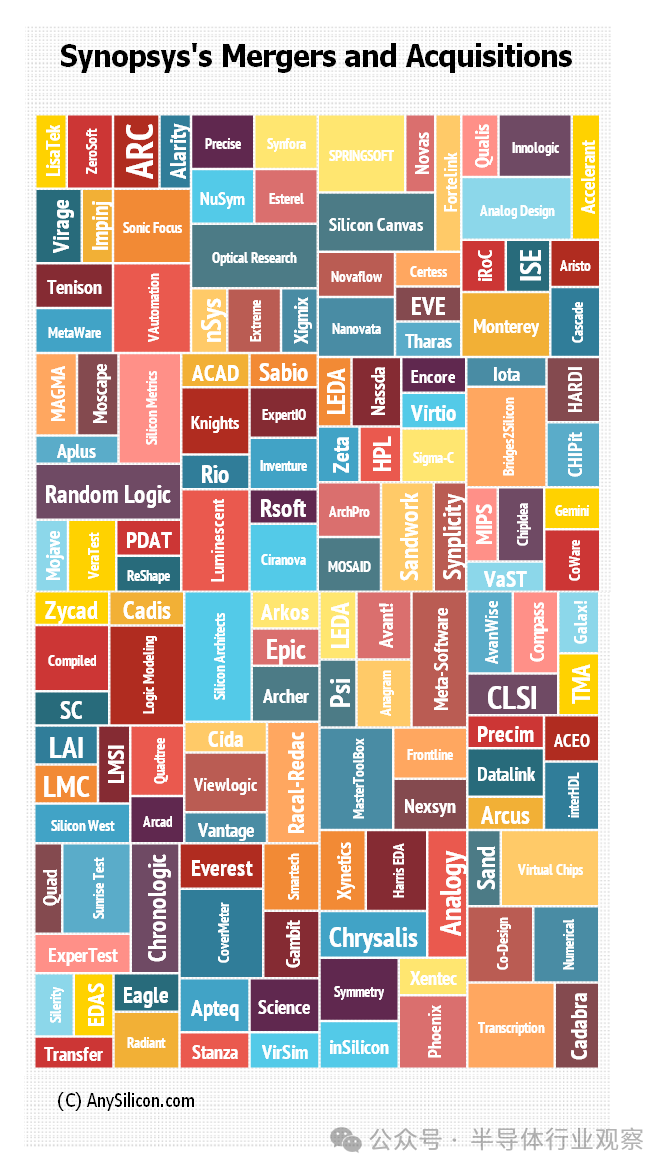

首先看新思,1986 年,GE 微电子中心的 Aart de Grus 博士创立 Optimal Solutions,致力于开发具备自动创建逻辑综合功能的 Synthesis 软件,次年,公司更名为 新思,正式踏上了EDA发展的道路。

在新思数十年历史中,并购早已成为了它最厉害的秘密武器:1990年收购Zycad公司的VHDL仿真业务,并推出测试综合产品;1995年收购了参与下-代门阵列技术 (基子单元阵列) 开发的Silicon Architects;1997年收购了深亚微米分析的Epic Design Technology和开发高级仿真产品的Viewlogic Systems;2002年收购了与Cadence结束专利诉讼的Avant,成为第-家可提供顶级前后端完整IC设计的具体方案的领先EDA工具供应商;2008年收购FPGA实现和调试领导者Synplicity,进入FPGA市场……

光是在刚刚过去的2023年,新思就完成了四项收购,让人不得不感慨于其实力之强大。

首先是在去年12月底收购的Imperas,该公司是英国领先的RISC-V处理器模型、RISC-V验证解决方案和软件仿真虚拟原型提供商,具体金额未公开,收购完成后,新思进一步扩展了自己的RISC-V验证和验证解决方案。

资料显示,2018年11月,Impera发布了riscvOVPsim,这是一款免费的RISC-V指令集仿真器,允许工程师对单核RISC-V CPU进行建模和仿真。该模拟器面向硬件和软件工程师,可当作kickstart软件开发的入口点,无需手头的硬件以及硬件端的构建和一致性测试。而根据Imperas的说法,riscvOVPsim可以在标准的Windows或Linux PC上每秒执行超过10亿条指令。它还具有适用于所有RISC-V规范选项的可配置运行时设置,以便于将运行时结果与RTL实现进行比较。

2023年2月,Imperas Software Ltd宣布与新思, Inc.合作。以满足 RISC-V 处理器验证一直增长的需求。此次合作使共同客户可使用 ImperasDV 验证解决方案和 新思 业界领先的VCS仿真和Verdi调试工具简化其 RISC-V 验证任务,来提升效率,实现关键的上市时间和质量目标。ImperasDV 是第一个面向 RISC-V 处理器的商用验证 IP,包括架构验证测试套件,这对于 RISC-V 研发人员确保硬件实现符合支持 RISC-V 的软件ECO的期望很重要。它原生支持开放标准 RISC V 验证接口 (RVVI),并使用“锁步比较”协同仿真办法来进行全面的处理器验证,包括异步事件和调试操作。

而后是8月新思宣布收购的PikeTec,这是一家总部在德国的汽车控制单元软件测试和验证解决方案提供商,资料显示,PikeTec此前隶属于私募股权公司ECM Equity Capital Management,成立于2007年,主要是做汽车控制单元软件的测试和验证,其估值超2亿美元。

根据官方声明,PikeTec 测试自动化工具可在开发和模拟环境的所有阶段(从模型在环 (MiL) 到车辆在环 (ViL))中进行直观、灵活的测试。随着软件数量和复杂性的增加,它正在将汽车软件的测试推向产品开发的早期阶段,在虚拟环境中使用模型、软件和处理器。新思领先的软件在环 (SiL) 和虚拟硬件解决方案与 PikeTec 的测试自动化工具和服务相结合,为汽车企业来提供了强大的解决方案,使 SDV 更快、更安全、更有保障地推向市场。

新思系统设计部总经理 Ravi Subramanian 表示:“许多汽车 OEM 厂商都采用了 PikeTec 的软件测试和验证解决方案,以应对在转向软件定义汽车的过程中持续不断的增加的软件内容和复杂性。” “结合 新思 和 PikeTec 的专业相关知识将使我们也可以向市场推出创新的虚拟化和测试解决方案,直接解决客户在软件开发和验证方面左移时面临的挑战。”

上述两家公司属于验证和原型设计领域,而在芯片设计领域,2023年的新思也撒出了一张大网。

首先是来自中国台湾的新创EDA企业至达科技(Maxeda),这项收购并未有新闻稿和具体声明,低调的至达科技只是悄悄地为公司官网换上了新东家的深紫色横幅。资料显示,成立于2015年的至达科技专注于EDA,其针对集成电路实体设计提供平面规划自动化、摆置最佳化、客制化摆置解决方案及专业的服务。核心技术包含混合尺寸电路摆置、资料流分析、平面规划技术,搭配探索式演算法,提供高效能电路设计自动化功能。

去年9月,至达宣布与国际IC设计大厂合作,提供多项经过量产验证的AI辅助电子设计自动化解决方案(AI-assisted EDA Solution)——MaxPlace RL Reward Platform,该平台通过快100倍的摆置速度,同时凭借高相关性的奖励,在实际的量产验证下,克服了机器资源和运算时间的限制。它证实了强化学习产出的布局结果明显优于原始的参考设计流程,有效地优化了晶片的性能,并将实体设计所需的时间从几个月显著缩短到数天。

值得一提的是,至达CEO陈东杰此前取得博士学位后,入职中国台湾的EDA企业思源科技(SpringSoft),2012年思源被新思收购后,其选择出走自己创业,如今至达再被收购,已经是他第二次成为新思的员工了。

除了至达外,新思还在去年5月收购了位于美国加州的Silicon Frontline,它专门为制造芯片、测试芯片提供相关的模拟EDA软件,主要优点是半导体静电放电(ESD)的预防技术,是目前业界唯一能够给大家提供全芯片瞬态HBM、CDM ESD分析解决方案的公司,全球前25家半导体公司的12家,都在使用Silicon Frontline的产品和技术。

新思表示,Silicon Frontline Technology提供独特的电气布局验证解决方案,可解决当今复杂电子设计中至关重要而又难以解决的性能和可靠性难题。其解决方案能够检测大型功率半导体器件和静电放电(ESD)保护网络设计中的“盲点”,可帮助开发者在开发早期做准确的优化和验证,让流片一次成功。设计团队可以在布局前后快速准确地进行电阻、电容、热和ESD验证,这对设计工作大有助益。在功率器件以及混合信号和模拟设计方面,Silicon Frontline的产品已成为实际的标准,可帮助开发者提高效率,确保设计的鲁棒性。

借助收购Silicon Frontline,新思扩展了设计分析产品组合的功能,构建系统级电气分析平台,还获得了鲁棒的框架,能够支持核心引擎的设计迁移,可用于3DIC、热管理和电迁移的系统级签核分析。

当然,与另一个重磅收购相比,上述四项收购都变成了开胃小菜。去年年底,有新闻传出,新思欲以每股约 400 美元总计350亿美元的价格将仿真软件巨头Ansys纳入囊中。

资料显示,Ansys成立于1970年,是一家仿真软件制造商,总部在美国宾州。主体业务是开发可帮助预测产品如何在真实的生活中运行的模拟软件,同时也是全球最大的计算机辅助工程(CAE)软件大厂。

两家公司过去从始至终保持着密切的联系。2017年,新思科技与Ansys宣布建立合作伙伴关系,将Ansys的技术与新思的部分技术整合在一起。这是为帮助重叠的两家公司的客户更有效地使用他们的产品。今年6月,Ansys和新思科技宣布推出针对射频集成电路(RFIC)设计的新参考流程,该流程是与三星晶圆代工厂(Samsung Foundry)针对其14LPU工艺技术共同开发的。该参考流程有助于确保共同客户利用 Ansys 的黄金签收电磁分析以及 Synopsys 的综合模拟/射频和混合信号设计与验证解决方案来优化 RFIC 设计。

有趣的一点是,Ansys的历史上也有着多大28次的并购事件,其于2006年收购了在流体仿真领域处于领导地位的美国Fluent公司,以及2008年收购了在电路和电磁仿真领域处于领导地位的美国Ansoft公司,通过这几次关键整合,Ansys公司成为全世界最大的仿真软件公司。

目前,这项大手笔收购的谈判仍在进行中,且存在着诸多不确定性,新思未必能够得偿所愿,不过能确定的是,这项并购一旦达成,将为双方带来非常大的商业机会和战略价值,能够逐步推动半导体行业的整合与发展。

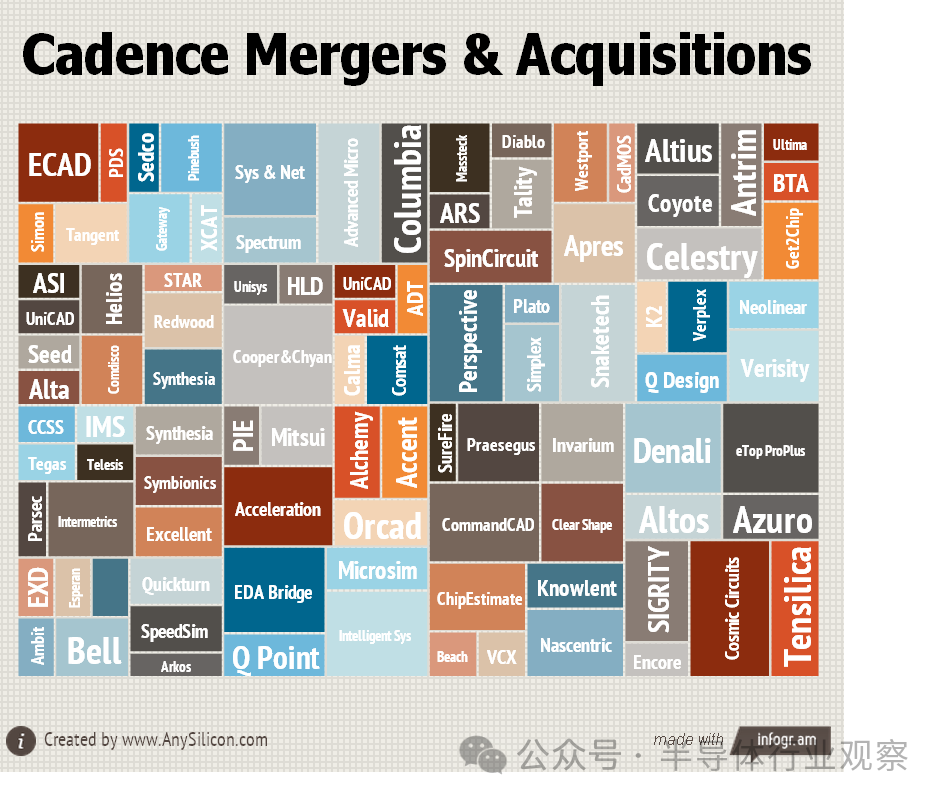

与新思相比,Cadence同样是是电子设计领域的关键领导者,通过收并购逐步实现从模拟 IC 到数字 IC、芯片设计到 PCB和 IP 业务的延伸,1988年6月1日,最早的两家软件EDA公司——ECAD Systems和SDA Systems合并,宣告Cadence的诞生,并购使它们摆脱了小型EDA勇于探索商业模式的公司的束缚,从此一路腾飞。

ARC Group Worldwide位于美国佛罗里达州,是一家专门从事金属注射成型 (MIM) 和洁净室塑料注射成型的精密制造商。金属注射成型(MIM)是一种利用注射成型技术的制造工艺,类似于塑料注射技术,但它不使用聚丙烯或聚碳酸酯等塑料材料,而是使用金属/热塑性塑料原料来制造具有复杂几何形状的部件,其成本仅为其他制造技术(如机械加工、冲压、铸造等)的一小部分。这项新技术与 Cadence 目前提供的内部服务以及客户对全面整合的、以医疗为重点的合同制造合作伙伴的要求非常吻合。

“收购ARC佛罗里达公司是我们成为客户领先的医疗技术制造合作伙伴战略的又一重大举措,我们将为客户提供从早期开发到规模化生产的完整解决方案,” Cadence公司总裁兼首席执行官Rob Werge表示,“通过将MIM加入Cadence的产品组合,我们逐步扩大了我们的垂直制造平台,为产品的规模化生产提供了另一种具有成本效益的方法,我们期待着利用该公司在医疗器械高精度金属注射成型方面的深厚专业相关知识,并将其与Cadence公司遍布全球七个地区的全套能力相结合,充分实现我们独特的集成模式所创造的价值。”

Intrinsix Corporation是无线连接和智能传感技术 Ceva的全资子公司。是一家专注于美国航空航天和国防工业的设计工程解决方案提供商,在射频、混合信号、数字、软件、安全处理器和异构SoC接口IP 领域提供复杂的SoC设计专业相关知识,拥有超过1500种成功设计,其客户群包括英特尔、IBM、ADI和Lockheed Martin等公司。

Cadence表示,此次收购为 Cadence 带来了一支技术非常精湛的工程团队,他们在先进节点、射频、混合信号和安全算法方面拥有专业相关知识,扩大了 Cadence 的系统和 IC 设计服务团队,并扩大了 Cadence 在包括航空航天和国防在内的关键高增长垂直领域的影响力。

Pulsic总部在英国布里斯托尔,是一家电子设计自动化(EDA)公司,专注于精密设计自动化,并提供经过生产验证的布局规划、布局和布线软件解决方案,以应对高级节点的极端设计挑战。作为对现有设计流程、标准和数据库的补充,Pulsic 技术比手动设计或其他 EDA 软件解决方案更快地提供手工质量。Pulsic 已为全球内存、FPGA、定制数字、LCD、成像和 AMS 市场的 IDM 和无晶圆厂客户提供成功的流片。

Cadence表示,Pulsic 的加入进一步强化了 Cadence Virtuoso Studio 的承诺,即使用 AI 为众多客户提供便利,帮他们完成定制设计的传统手动任务,并通过自动化和创新进入设计可能性的新领域。

去年7月,Cadence与半导体IP提供商Rambus宣布,双方已就 Cadence 收购 RambusSerDes和内存接口PHY IP业务达成最终协议。Rambus 将保留其数字 IP 业务,包括内存和接口控制器以及安全 IP。预期的技术资产购买还将为Cadence带来在美国、印度和加拿大经过验证且经验比较丰富的 PHY 工程团队,逐步扩大 Cadence 领域丰富的人才基础。

今年1月,刚过完新年的Cadence又开始了新的收购步伐,宣布收购位于美国加州的设计工程、嵌入式软件和系统级解决方案提供商Invecas,资料显示,Invecas与设计ECO中的主要参与者以及顶级晶圆厂、组装和测试合作伙伴有着密切的关系,拥有丰富的芯片设计和生产经验,已为移动、网络、超大规模和汽车等各个垂直领域的数百家客户提供服务。除了Cadence的EDA解决方案之外,Invecas还将利用和增强Cadence广泛的IP组合,以实现更全面的定制产品解决方案。

事实上,早在2020年2月,新思科技也曾收购过Invecas的部分IP资产,后续Invecas在保留了其HDMI IP和ASIC设计解决方案,如今这部分也已悉数纳入Cadence的囊中。

Cadence表示,此次收购为公司增添了一支技术非常精湛的系统模块设计工程团队,他们拥有为客户提供跨芯片设计、产品工程、先进封装和嵌入式软件的定制解决方案的专业相关知识。通过收购 Invecas,Cadence 能够扩展系统模块设计工程产品,为关键的高增长垂直行业的客户提供支持,这些客户要积极努力提高性能,同时应对持续不断的增加的系统级复杂性。”

与另外两家不同的是,西门子EDA并非西门子自己原有的业务部门,其前身是成立于 1981 年的Mentor Graphics,也是 EDA 三巨头中成立最早的公司,一开始从事计算机辅助工程业务,1983 年收购加州自动化设计公司,在 CAE 市场推出交互式模拟仿真软件 MSPICE,开始发展海外市场,先后在英国、法国、西德、日本等地区建立分公司。

在过去的2023年,西门子EDA并未像新思和Cadence一样屡屡出手,而是只收购了一家成立于2008年的EDA公司——Insight EDA。资料显示,Insight EDA 是依托 EDA 自动化解决特定设计电路可靠性问题的先驱,可提供高效的电路可靠性分析使用模型,发现设计特定的潜在电路可靠性故障区域,并且协助解决有关问题,助力工程师实现一次投片成功。

西门子在声明中提到,电路可靠性的需求在 IC 设计行业增长迅速,西门子的 Calibre PERC致力于打造可靠性 sign-off 软件,可提供传统验证工具没办法实现的检查功能,Insight EDA 技术的加入将帮助西门子为芯片设计人员提供端到端的电路可靠性解决方案。

西门子数字化工业软件 Calibre 设计解决方案产品管理副总裁 Michael Buehler-Garcia 表示:“对 Insight EDA 的收购能够加强完善西门子在电路可靠性验证领域的技术路线图。通过将 Insight EDA 工具添加到西门子的 Calibre PERC 产品线,设计工程师现在能更加轻松地执行特定设计的可靠性检查和分析。”

纵观2023年,EDA企业的并购之风愈演愈烈,大家普遍希望能够通过收购来提升芯片设计自动化经验,以应对先进工艺带来的布局、布线、测试等重大设计工艺挑战。

不光是三巨头,那些二三线的EDA厂商也开始了买买买,如Keysight收购Cliosoft,ANSYS 收购Diakopto等,之前大多数并购集中于横向领域,而随着近年AI与新能源汽车的兴起,规模较大的企业也把目光放到了这些热门技术和应用上来,通过涉足其他领域来让自己与时俱进,保证自身的竞争力。

除此之外,系统公司还在参与芯片设计,整个行业正在从 设计到销售 模式向 设计到使用 模式转变,系统模块设计和芯片设计可能正在融合。目前的趋势表明,在未来,从上至电子系统,下至硅工艺,我们大家可以实现更广泛的共同优化。这就是新工业时代所谓的数字孪生概念,这种全栈式优化可能会要求 EDA 公司不仅仅局限于芯片设计,还要扩展到整个电子系统设计。

正如三星那样,在一个屋顶下能集成客户所需的东西,提供一整个配套服务,从这一角度来看,新思想要并购Ansys就更加容易理解了,二者联姻后诞生的不止是一个EDA产业的巨无霸,还有几率会成为主导EDA产业未来的新趋势。

其实无论是在国内和还是国外,新一轮的EDA并购浪潮已经袭来,作为读者的你,更看好哪一家呢?